2022-05-12 16:36:00 来源:网络 阅读量:11674 会员投稿

图片来源:CFP

4月27日,绝味食品披露了2021年年报和2022年第一季度业绩。 财报显示,2021年,绝味食品实现营业收入65.49亿元,同比增长24.12%;实现归母净利润9.81亿元,同比增长39.96%。

加速门店扩张是绝味食品获得业绩增长的重要动力。截至2021年末,绝味食品中国大陆地区门店总数达1万3714家(不含港澳台及海外市场),全年净增长1315家。受益于门店数量增长和市场份额拓展,2021年绝味食品的主营业务卤制食品销售收入达57.43亿元,同比增长17.27%,营收占比约88%。

疫情下的卤味行业似乎迎来了新机会。绝味食品在财报中表示,尽管疫情反复干扰影响,卤味行业仍保持较高的增长速度,同时品牌集中度相对较低,外部环境挑战进一步加速了行业整合、洗牌的进程。

早在3月30日发布2021年财报的周黑鸭也肯定了门店拓展带来的收入贡献,自开放特许经营店后,开店步伐加快,2021年全年零售店净增长1026家至2781家,而来自特许经营门店部分业务的收入同比增加322.4%至5.92亿元,占到总营收20.6%。相较而言,拓店速度放缓的煌上煌则在2021年录得营收、净利润双降。

值得注意的是,绝味食品在主营业务之外的投资已开始进入收获期。在2021年,绝味食品共获得投资收益2.24亿元,占据了公司净利润的17.19%,这主要来自和府捞面、千味央厨两个项目。

早在2014年,绝味食品就成立了深圳网聚投资有限责任公司,随后还陆续成立绝了等多个基金,通过产业投资,跳出传统的卤味市场,建设“美食生态圈”。眼下,绝味食品直接、间接参股的品牌还包括廖记棒棒鸡、盛香亭、精武鸭脖、幸福西饼、书亦烧仙草等。

不过,绝味食品毛利率却一路下滑。2019年至2021年,绝味食品的毛利率分别为33.95%、33.48%和31.68%。相较而言,周黑鸭在2021年的毛利率高达57.8%。

从成本费用上看,2021年,绝味食品的营业成本同比增长27.49%,销售费用增长62.78%至5.24亿元,其中广告宣传费用,从2020年的3432.6万元,增长到2021年的1.66亿元。

一方面,受疫情影响,公司原材料的价格波动进一步加大等,这些都对绝味食品的盈利能力造成影响。此外,为应对卤制品行业品牌集中度提升、新市场参与者增多、新零售等导致了激烈市场竞争,绝味食品增加了从研发、采购到营销等各个环节的投入。

在资本的推助下,卤制品赛道热度正高。主打长沙风味的热卤品牌“盛香亭”于3月15日宣布完成B轮融资;卤味零食品牌王小卤在2021年7月曾获祥峰投资领投的B轮融资;热卤轻餐品牌热卤食光则获得了红杉资本的天使轮融资。

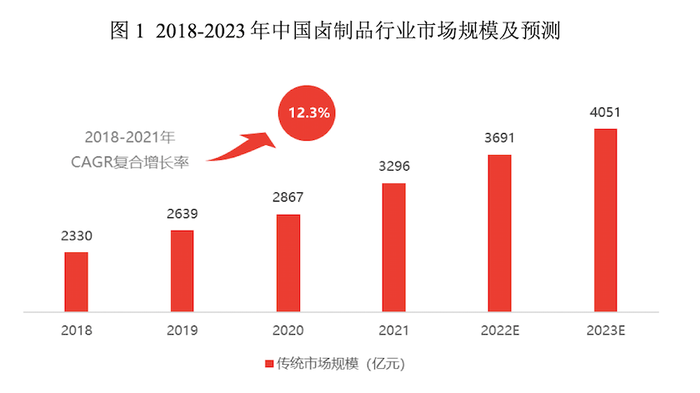

艾媒咨询于2022年2月发布的报告显示,2022年中国卤制品行业的规模有望突破3600亿,其中2018年-2021年复合增长率12.3%。

而绝味食品还打算通过继续拓店来应对种种挑战。

绝味食品表示,尽管卤味连锁零售业态的模式更轻,消费场景更加多元化,受疫情影响较服务属性更重的餐饮企业相对较小,但是由于受到 2021 年下半年的疫情反复影响,整体上卤味行业的经营仍未恢复到疫情前。2022年将适时提升门店扩张节奏,重点布局疫情影响较小的渠道和场景。

但从2022年一季度的业绩看,绝味要保持增长态势或许正面临挑战。绝味食品于4月27日发布的2022年第一季度报显示,一季度实现营收6.88亿元,同比增长12.09%;净利润8906.68万元,同比下降62.24%,主要受疫情影响、原材料价格上涨等所致。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

上一篇:“卤味三巨头”之一的煌上煌掉队

下一篇:返回列表